3月28日,国务院召开常务会议。会上确定了深化增值税改革的措施,进一步减轻市场主体税负。

按照党中央、国务院部署,为进一步完善税制,支持制造业、小微企业等实体经济发展,持续为市场主体减负,会议决定:

一、降低税率:制造业等行业增值税税率,将从17%降至16%;交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率,将从11%降至10%。

二、统一增值税小规模纳税人标准:将工业企业和商业企业小规模纳税人的年销售额标准由50万元和80万元,上调至500万元,并在一定期限内允许已登记为一般纳税人的企业转登记为小规模纳税人,让更多企业享受按较低征收率计税的优惠。

三、对装备制造等先进制造业、研发等现代服务业符合条件的企业和电网企业,在一定时期内未抵扣完的进项税额,予以一次性退还。

实施上述三项措施,全年将减轻市场主体税负超过4000亿元。

以上规定从2018年5月1日起实施!

“忽如一夜春风来,千树万树梨花开。”这个消息,无疑于一拨春风大浪,为企业,尤其中小企业无异于注入一支兴奋剂。下面着重解析几个企业伙伴们迫切需要了解的问题。

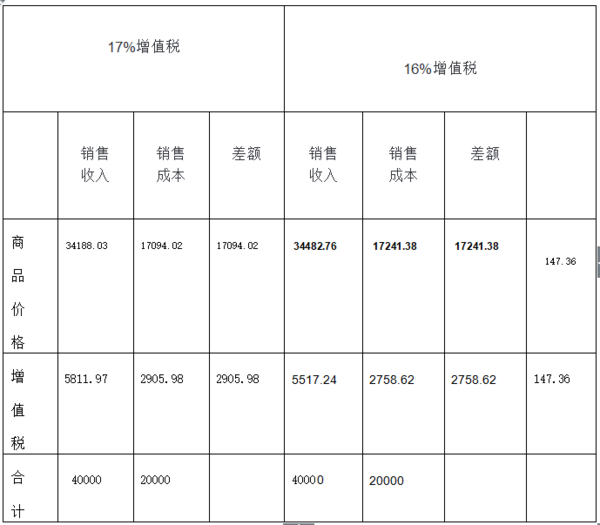

1.降税会提高企业利润吗?有些财务说,增值税是价外税,和利润无关,所以没什么好处。是这样吗?我们还是先看个例子:假定含税的销售收入是40000元,含税的销售成本是20000元(见下图):

2.分蛋糕理论。有人说:蛋糕就这么大,国家少拿,企业必然多拿。业内人士解析:增值税交的少了,负债就少了,股东权益当然就多了,变成了更多的未分配利润,好处就体现在这里。 从这个例子中可以看出,毛收入越高,影响越大。如果毛收入等于零,那么就没影响,因为毛收入等于零了,没有任何增值,你就一分钱不交税了。因此,正是因为你的毛收入高,这项政策的影响才会大。

3.终端销售问题。有人提出:税收降了,产品售价会不会下调?税率下降,意味着终端售价可能下降,也可能不降,下降则让利于广大消费群;不下降则意味着企业的不含税收入有上升可能。

4.税率下降与企业员工工资。作为企业员工,固然是期盼随着企业利润的增长自己的工资也有所上调;作为企业方,不回避地说,当然是不希望利润引起工资波动。理由有三:企业亏损时,企业一般并没有下调员工工资,否则会引起“双震荡”,即利润下降,员工流失。,企业是经不起这种双重打击的;反之,利润增长,如果上调员工工资,那企业实际上等于收益无效或者收益不大;产出、销售与利润属于直接关系,利润与工资并非直接关系链。

5.毛利率与净利率。还是举个例子来讲,假设我有个小工厂,材料成本大约占30%的样,那增值税就交得非常痛苦(需上交70%这部分的增值税)。如果材料成本占80%,要交增值税的就只有剩下的20%了。因此,材料成本占比高,可抵扣的进项就多,增值税本来就很少,减一个点影响就更小。准确地说,是对制造成本中原材料占比大(例如80%以上)的企业很有利,就是对毛利率高而净利率低的企业影响很大,也就是说对劳动密集型企业是大利好。

所以说“增值税交得少了,负债就少了,股东权益当然就多了,变成了更多的未分配利润,好处就体现在这里。”

总之,净利润=利润总额-所得税,国家拿走的少了,留给企业的就多了。很浅显的道理。